长寿时代下,另辟蹊径的财富规划之道

说起财富管理,现在的人们可能都一脸茫然。这源于对当下扑朔迷离的经济形式的不确定,也源于持续走低的理财利率,更是源于长寿时代下对未来消费和养老储备的不安…

毕竟在平均寿命越来越长的当下,活得越久,花的就越多。但我们赚钱的周期却没有随之增加,对大多数人而言,一过了35岁,工资的议价空间反而会面临锐减。

据世卫组织2019年数据显示,我国总体寿命预期约为76岁,已经进入了长寿时代。但如果35岁之后工资丧失大幅增长机会。76-35=41,也就是我们将面临41年,小半辈子的没有额外增收的日子。也正是这些忧患意识发酵,为了手中有粮心中不慌,大家才想趁时间来得及,多赚点。

那么长寿时代下,如何规划自己的财务储备呢?主流方式还是集中在金融产品的投资上。但金融投资,很多时候风险与收益又可能不尽如人意。银行理财、证券行业(主指股票、基金)相较之,银行理财虽然稳定,但收益不高,且据公开信息显示,银行利率多年来震荡下调,现今大额存单的利息可能都比不上曾经的小额定存了。

(来源:各大官网或媒体公示,四舍五入至小数点后两位)

而证券行业更不用说,高收益伴随高风险,个位数的收益有时候都能击败绝大多数人,辛苦折腾小半年,担惊受怕的操盘,最后赚的可能还不如别人刷短视频、刷新闻赚的零钱多!就这,可能还超过了半数人群。没有专业能力,挑战高风险投资其实很难稳定盈利,结果往往会应了那句:凭运气赚的钱,凭本事亏出去。

(来源:某证券2021年1季度个人收益分析)

那么是否还有不需要专业能力也可以上手,并且风险低,收益也不错的资金管理方式吗?也许“增额终身寿险”会是个另辟蹊径的选择。

“增额终身寿险”不是保险吗?如何理财?

“增额终身寿险”顾名思义就是保额能增长的终身寿险产品。兼具“寿险保障”+“财富增值”的功能,可以一举两得满足我们多元诉求。

和传统寿险不同,不必非要身故、全残了才能领回约定收益。也不同于保障额度固定的保险产品,“增额终身寿险”的保障额度因为会增长,只要随着时间的积累,现金价值和保额均会增长,可以说,只要时间够长,利益增长将会远超所交保费。

而且在无需资金周转的时候,“增额终身寿险”可作为一份保障,为身故、全残等重大意外兜底,也可作为资金储备,利用保额的复利增长功能,像银行存款一样,存着吃利息;一旦需要资金周转,只要持有达到一定时间,即便退保、减保也不亏损,且退保时拿到的钱还有可能高于之前交的保费。

对于无暇理财、管不住钱的群体,可谓资金流管理利器。毕竟存银行,利息更低,;买股票基金,搞不好本金都难保;而把资金攥在手里啥也不做,先不论通货膨胀会造成资金贬值,最重要是管不住自己剁手!最终除了挥霍精光,留不下任何储蓄,呜呼哀哉。因此“增额终身寿险”属于既能为财富兜底,又能为财富增值的多面手。

归纳起来,“增额终身寿险”优势所在

一、首先可满足混合型需求

因为是寿险,所以必然拥有保障责任,比如身故、全残等保障,保费恒定,保障终身。而通过一份“增额终身寿险”,可以实现消费者对“保障”以及“储蓄”乃至“传承”的多元需求。

二、同时收益明确无惧风险

不同于利益不确定的分红理财等产品,“增额终身寿险”每年增加多少保额会白纸黑字写进合同(市面主流多为3.5%),进行刚性兑付,提前锁定终身收益,无惧市场波动、利率下行等风险。

三、还能灵活支取,低门槛好掌控

不用担心“增额终身寿险”像传统寿险那样,只能作为遗产传承,出现自己根本用不上的尴尬。“增额终身寿险”除了具备传统寿险定向传承、给付的功能外。还支持减退,消费者(投保人)活着的时候也可以按合同约定提取保单的现金价值,实现资产的灵活变现。保单的现金价值就像我们存在银行里的钱,可以通过减保、退保或贷款等方式取出,无需担心资金的流动性受限。

一款兼顾安全性、确定性、流动性的增额终身寿险

我们热衷理财,无非是希望能够盈利,最好是更安全、更高受益、更长久的盈利,以此掌握未来生活主动权。

据悉,平安人寿将于3月1日推出一款名叫“盛世金越”的增额终身寿险,其除了拥有可满足客户“保障”以及“储蓄”乃至“传承”的多元需求;收益明确,提前锁定终身收益,无惧市场波动、利率下行等风险;通过减保、退保或贷款等方式取出,无需担心资金的流动性受限等优势外,还增加了特色权益“双被保人”功能,通过双被保人功能可以延长复利增值时效,或是通过删减被保人之一,掌控财富。兼顾安全性、确定性、流动性的同时,还能真正让消费者的财富增长周期更“长寿”,帮助消费者掌握未来生活主动权。

“增额终身寿险”作为资金管理方式也许并不如银行、证券行业那么广为人知,但如果能满足,更安全、更赚钱、更长久这几个投资理财的核心条件,相信增额终身寿险会是个不错的选择!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

相关阅读

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

推荐阅读

-

-

社会 iis7站长之家

当你老了,如何养老?10月11日,江苏省消保委发布《江苏省养老方式及服务需求研究报告》(简称《报告》),本次研究采用线上问卷和线下问卷调 更多

2021-10-12 07:55:20

-

-

电影票房狂吸金超40亿元 上市公司表现如何呢?

在刚刚过去的国庆长假里,电影票房成绩优秀。据灯塔专业版数据,2021年国庆档总票房43 86亿元,这是国庆档票房历史第二次破40亿,仅次于201 更多

2021-10-09 07:54:06

-

-

国庆假期你去露营了吗?我国目前有3.2万家露营相

相约露营,现如今变得新潮又时尚。把客厅、厨房和卧室,都搬到野外去,食于山野,宿于山野,每一帧画面都透露出一种岁月静好的美好。扬子晚 更多

2021-10-08 08:27:04

-

-

我国现存眼镜企业超132万家 南京居全国第四

日前,在第三届国民视觉健康高峰论坛上分享了一组数据,2020年,我国儿童青少年总体近视率为52 7%,其中6岁儿童为14 3%,小学生为35 6%,初 更多

2021-10-08 07:54:47

-

-

兴昌塑胶拟减持不超1%股份 大股东减持曾重挫股价

股东减持出现新理由,要借给上市公司无偿使用。9月29日晚间,高乐股份(002348)披露称,公司实控人之一兴昌塑胶五金厂有限公司(以下简称兴昌 更多

2021-09-30 08:43:16

-

-

”酱油三剑客“股价都在涨 股价再度突破百元大关

9月26日晚间,海天味业公告:由于今年以来各主要原材物料、运输、能源等成本持续大幅上涨,给经营带来了一定的挑战,近期正在评估是否对产 更多

2021-09-28 07:50:33

-

-

“丝绸文创第一股”来了!万事利发行价格为5.24元

9月22日,以丝绸文化创意领先的杭州丝绸品牌万事利登陆A股创业板。万事利(301066)发行价格为5 24元 股,截至9月24日,最新股价为24 18元, 更多

2021-09-26 07:51:26

-

-

组团减持后股价大跌 百亚股份跌逾8%

卫生巾第一股百亚股份(003006)股东组团减持不超过公司10%股份的消息果然影响了公司9月22日的股价。截至9月22日收盘,百亚股份股价大跌8 02% 更多

2021-09-23 08:07:23

财经热图

-

今日必看

-

-

- 近日,中国电影观众满意度调查结果显示,2021年国庆档满意度8...

-

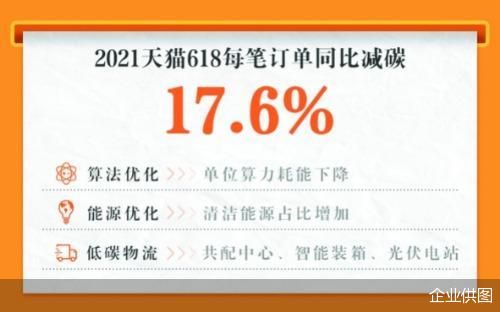

- 今年的6·18有些不一样:没有公布总成交额,而是改用碳排放量做衡...

-

- 中建迪拜山庄基础设施升级改造施工现场。 中国建筑供图 ...

-

- 今年是决胜全面小康、决战脱贫攻坚的最后一年,数字经济持续快速...

-

- 近期,侨企益海嘉里(哈尔滨)粮油食品工业有限公司面粉车间日夜...

-

- 夏丹喊你下单了,一起为湖北拼单、立马‘夏丹’,无法&...

-

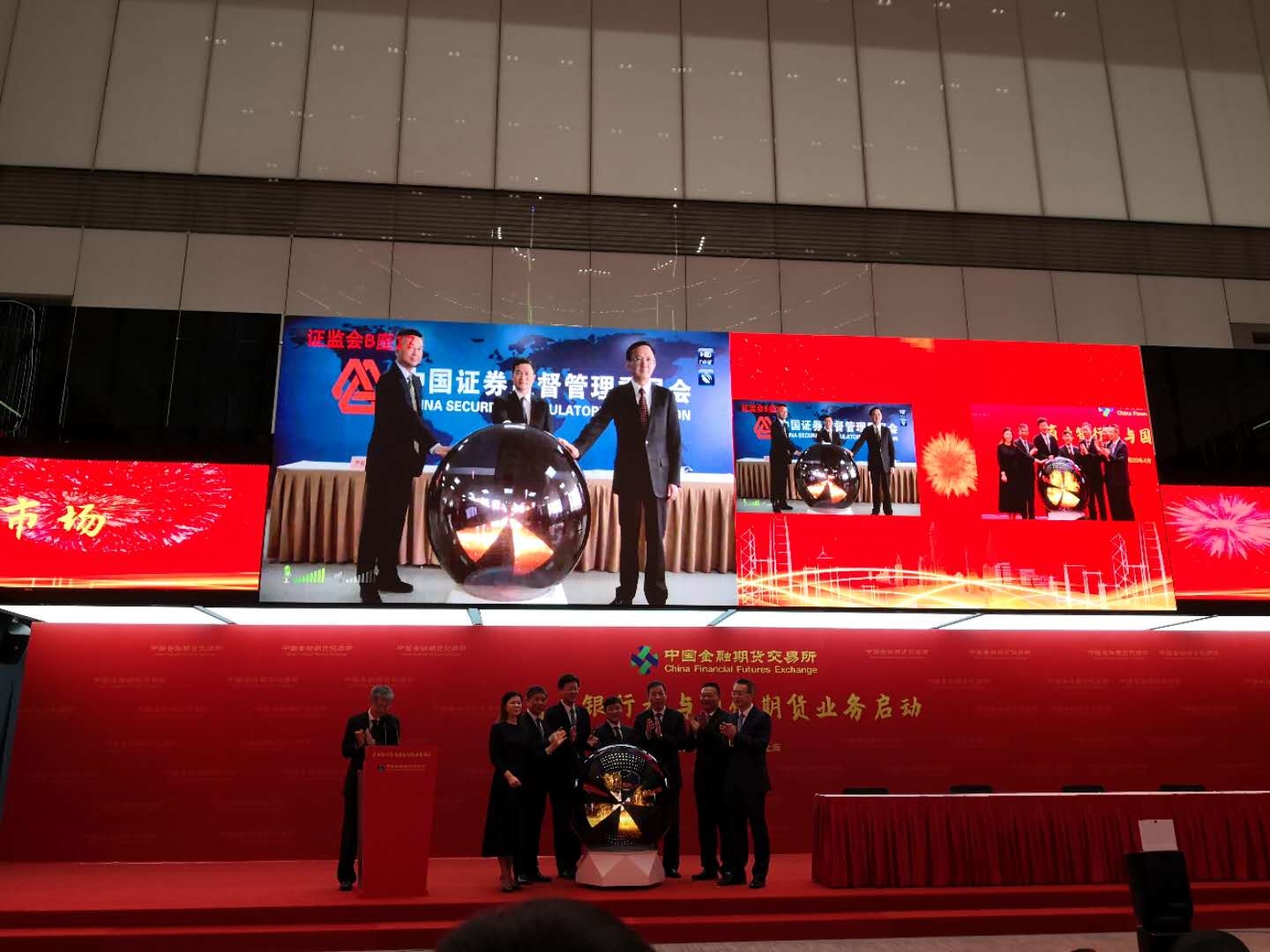

- 谢卫群 摄商业银行今天(4月10日)正式进入中国金融期货市场。首批...

- 精彩话题